Credito d’imposta per la formazione 4.0

È riconosciuto un credito d'imposta alle imprese che sostengono spese di formazione 4.0 (art. 1 co. 46 - 56 della L. 205/2017 e DM 4.5.2018, prorogato con modifiche dall'art. 1 co. 78- 81 della L. 145/2018 e dall'art. 1 co. 210-217 della L. 160/2019).

Ambito soggettivo

Possono accedere al credito d'imposta tutte le imprese residenti nel territorio dello Stato, ivi incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dall'attività economica esercitata, comprese la pesca, l'acquacoltura e la produzione primaria di prodotti agricoli, dalla natura giuridica, dalle dimensioni, dal regime contabile e dalle modalità di determinazione del reddito ai fini fiscali.

Gli enti non commerciali che esercitano attività commerciali possono accedere al credito d'imposta in relazione al personale dipendente impiegato anche non esclusivamente in tali attività

Il credito d'imposta non si applica alle «imprese in difficoltà», così come definite dall'art. 2, punto 18), del regolamento (UE) n. 651/2014.

Ambito oggettivo

Sono ammissibili al credito d'imposta le spese in attività di formazione svolte per acquisire e consolidare le conoscenze delle tecnologie previste dal piano nazionale "Industria 4.0".

Costituiscono in particolare attività ammissibili al credito d'imposta le attività di formazione concernenti le seguenti tecnologie:

a) big data e analisi dei dati;

b) cloud e fog computing;

c) cyber security;

d) simulazione e sistemi cyber-fisici;

e) prototipazione rapida;

f) sistemi di visualizzazione, realtà virtuale (RV) e realtà aumentata (RA);

g) robotica avanzata e collaborativa;

h) interfaccia uomo macchina;

i) manifattura additiva (o stampa tridimensionale);

l) internet delle cose e delle macchine;

m) integrazione digitale dei processi aziendali.

Tali attività devono essere applicate negli nei seguenti specifici ambiti (Allegato A alla L. 205/2017).

Spese ammissibili al beneficio

Sono oggetto del beneficio le seguenti tipologie di spese sostenute fino al periodo d’imposta in corso al 31/12/2022:

a) le spese di personale relative ai formatori per le ore di partecipazione alla formazione;

b) i costi di esercizio relativi a formatori e partecipanti alla formazione direttamente connessi al progetto di formazione, quali le spese di viaggio, le spese di alloggio, i materiali e le forniture con attinenza diretta al progetto, l'ammortamento degli strumenti e delle attrezzature nella misura in cui sono utilizzati esclusivamente per il progetto di formazione;

c) i costi dei servizi di consulenza connessi al progetto di formazione;

d) le spese di personale relative ai partecipanti alla formazione e le spese generali indirette (spese amministrative, locazione, spese generali) per le ore durante le quali i partecipanti hanno seguito la formazione.

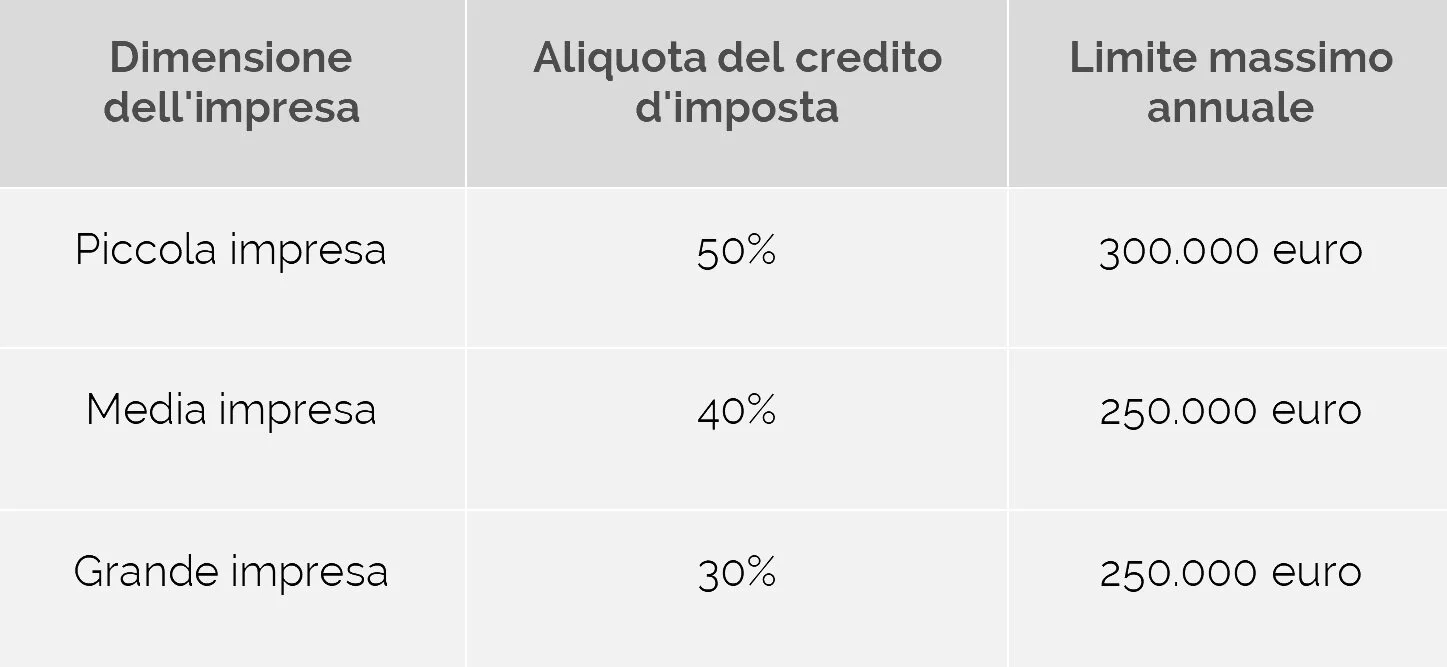

Misura del credito

Il credito d'imposta per le spese sostenute spetta in misura differente a seconda della dimensione dell'impresa, come riportato nella seguente tabella.

Fermi restando i limiti massimi annuali, l'aliquota del credito d'imposta per il 2020 è aumentata, per tutte le imprese, al 60% nel caso in cui i destinatari delle attività di formazione ammissibili siano lavoratori dipendenti svantaggiati o molto svantaggiati, come definiti dal DM 17.10.2017.

Modalità di utilizzo del credito

Il credito d'imposta è utilizzabile, a decorrere dal periodo d'imposta successivo a quello di sostenimento delle spese ammissibili, esclusivamente in compensazione subordinatamente all'avvenuto adempimento degli obblighi di certificazione.

Attività formative erogate da soggetti esterni all’impresa

Nel caso in cui le attività di formazione siano erogate da soggetti esterni all'impresa si considerano ammissibili solo le attività commissionate a soggetti accreditati per lo svolgimento di attività di formazione finanziata presso la regione o provincia autonoma in cui l'impresa ha la sede legale o la sede operativa, a università pubbliche o private o a strutture ad esse collegate, a soggetti accreditati presso i fondi interprofessionali secondo il regolamento CE 68/01 della Commissione del 12 gennaio 2001 e a soggetti in possesso della certificazione di qualità in base alla norma Uni En ISO 9001:2000 settore EA 37.

Rapporto con iper e super ammortamento

L’applicazione del credito d’imposta per formazione 4.0 è indipendente dalla circostanza che l’impresa fruisca anche delle agevolazioni previste dai commi 9 e 10 dell’articolo 1 della legge n. 232 del 2016; vale a dire, delle agevolazioni per gli investimenti in (determinati) beni strumentali materiali e immateriali, necessari proprio alla realizzazione del processo di trasformazione tecnologica e digitale delle imprese.

In punto di diritto, pertanto, possono accedere al CIF anche le imprese che non abbiano posto in essere investimenti in beni materiali “iperammortizzabili” e/o in beni immateriali “super-ammortizzabili”.

Cumulabilità

Il credito d'imposta è cumulabile con altre misure di aiuto aventi a oggetto le stesse spese ammissibili, nel rispetto delle intensità massime di aiuto previste dal regolamento (UE) n. 651/2014.

Condizioni per la fruizione

Il legale rappresentante dell’impresa deve rilasciare con apposita dichiarazione l’attestazione a ciascun dipendente in merito dell'effettiva partecipazione alle attività formative agevolabili, con indicazione dell'ambito o degli ambiti aziendali individuati nell'allegato A della legge n. 205 del 2017 di applicazione delle conoscenze e delle competenze acquisite o consolidate dal dipendente in esito alle stesse attività formative.

Dal 2020, le attività di formazione non devono più essere disciplinate in contratti collettivi aziendali o territoriali.

Sono oggetto dell'agevolazione anche le attività di formazione on line, a condizione che siano rispettati determinati requisiti (circ. MISE 3.12.2018 n. 412088).

Ai fini dell'ammissibilità al credito d'imposta, i costi sono certificati dal soggetto incaricato della revisione legale o da un professionista iscritto nel Registro dei revisori legali, di cui al decreto legislativo 27 gennaio 2010, n. 39. Tale certificazione deve essere allegata al bilancio. Le imprese non soggette a revisione legale dei conti devono comunque avvalersi delle prestazioni di un revisore legale dei conti o di una società di revisione legale dei conti.

Le spese sostenute per l'attività di certificazione contabile da parte delle imprese di cui al terzo periodo sono ammissibili entro il limite massimo di euro 5.000. Le imprese con bilancio revisionato sono esenti dagli obblighi previsti di certificazione contabile.

Controlli

Ai fini dei successivi controlli, le imprese beneficiarie del credito d'imposta sono tenute a conservare una relazione che illustri le modalità organizzative e i contenuti delle attività di formazione svolte. Tale relazione, nel caso di attività di formazione organizzate internamente all'impresa, deve essere predisposta a cura del dipendente partecipante alle attività in veste di docente o tutor o dal responsabile aziendale delle attività di formazione.

Nel caso in cui le attività di formazione siano commissionate a soggetti esterni all'impresa, la relazione deve essere redatta e rilasciata all'impresa dal soggetto formatore esterno.

Oltre alla relazione illustrativa, le imprese beneficiarie sono comunque tenute a conservare l'ulteriore documentazione contabile e amministrativa idonea a dimostrare la corretta applicazione del beneficio, anche in funzione del rispetto dei limiti e delle condizioni posti dalla disciplina comunitaria in materia. Con specifico riferimento alle spese di personale ammissibili, inoltre, devono essere conservati anche i registri nominativi di svolgimento delle attività formative sottoscritti congiuntamente dal personale discente e docente o dal soggetto formatore esterno all'impresa.

I dati relativi al numero di ore e dei lavoratori che prendono parte alla formazione vanno indicati nella dichiarazione dei redditi relativa al periodo d'imposta di sostenimento delle spese ammissibili e in quello dei periodi successivi fino a quando se ne conclude l'utilizzo..

Il credito d'imposta non concorre alla formazione del reddito nè della base imponibile dell'imposta regionale sulle attività produttive e non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del Tuir.

Per avere maggiori informazioni contatta Studio Sedac via mail all’indirizzo info@studiosedac.it o telefonicamente, trovi i contatti delle nostre tre sedi nella pagina Contatti.